Por: Mazen Danaf, Científico Aplicado Senior en Uber Freight

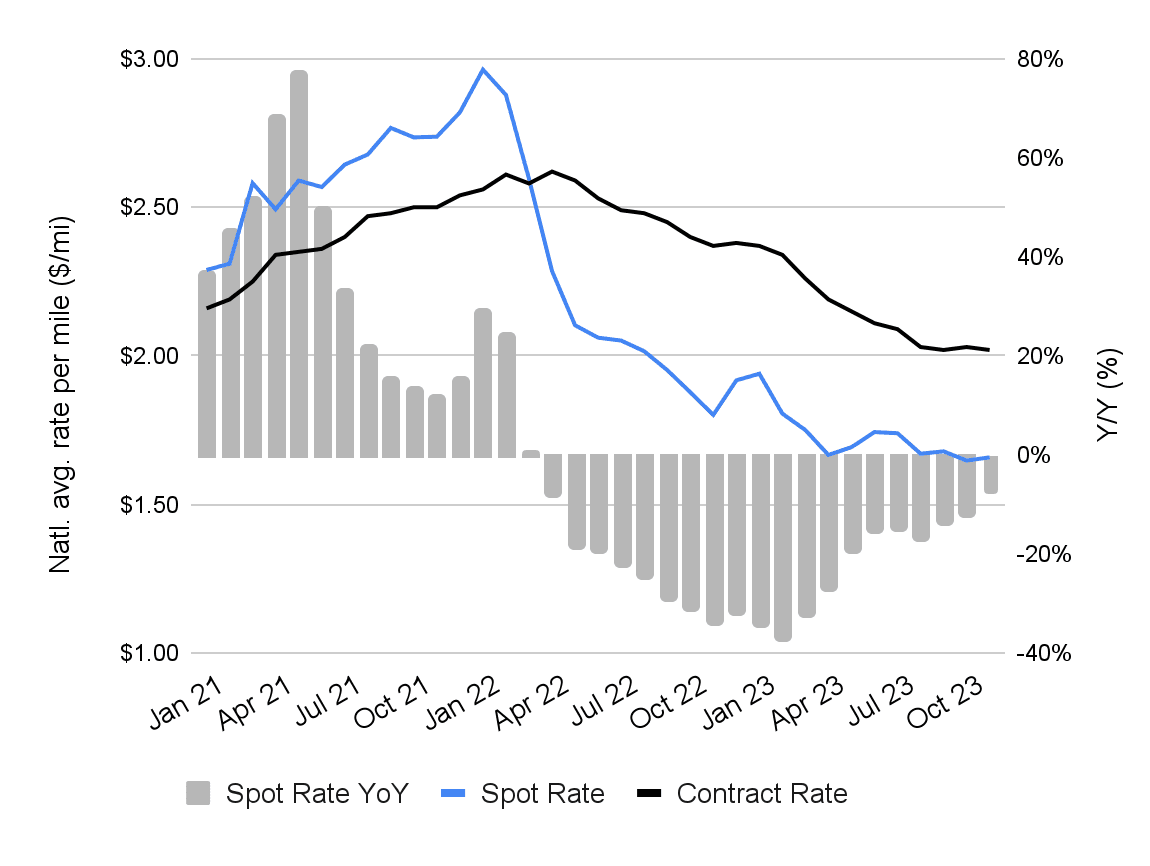

Estamos en los primeros días de 2024, y hasta ahora el mercado está débil—consistente con el año pasado. En 2023, las tarifas spot cayeron aproximadamente un 21% respecto a sus niveles de 2022, y las tarifas contractuales cayeron un 15%. Aunque la demanda estancada no fue una buena noticia para la mayoría de los cargadores, proporcionó un respiro muy necesario para los profesionales de la cadena de suministro, junto con un exceso de oferta persistente, lo que llevó a tarifas más bajas y niveles de servicio más altos. Algunos cargadores buscaron ahorros de costos, particularmente en el mercado spot, mientras que otros optaron por priorizar el servicio y las relaciones con los transportistas en preparación para el próximo mercado ajustado.

Ese mercado ajustado podría llegar en 2024. ¿Qué significa esto para ti? Depende de cómo abordaste el mercado débil de 2023.

Utilizando nuestro amplio conjunto de datos de cargadores de carga completa en los EE. UU., desarrollamos un modelo basado en datos para clasificar a los cargadores en cinco perfiles, según cómo navegaron el mercado débil en términos de costos, guías de enrutamiento y niveles de servicio. A continuación, resumimos las métricas de rendimiento clave de cada perfil de cargador y analizamos lo que su estrategia de 2023 podría significar para el próximo año.

El Estratega

Tamaño del cargador: Grande (18% de los cargadores TM de Uber Freight)

Estos cargadores optaron por priorizar asociaciones a largo plazo con transportistas grandes y estratégicos. Lo hicieron reduciendo su volumen intermediado y recortando el número de transportistas para enfocarse en grandes operadores establecidos y socios estratégicos, cada uno de los cuales movió en promedio mil cargas por año para estos cargadores. En 2023, priorizaron el servicio y dependieron mínimamente del mercado spot. En promedio, los envíos spot-FAM constituyeron solo alrededor del 6% de su volumen. Su tasa promedio de aceptación de primera oferta (FTA) aumentó significativamente del 80% en 2022 al 92% en 2023. A pesar de enfocarse en el servicio, estos cargadores aún vieron ahorros significativos de costos, promediando 14 centavos por milla en tarifas de carga completa.*

El Economista

Tamaño del cargador: Grande (38%)

Estos fueron más conscientes de los costos que el grupo anterior. Pudieron lograr mayores ahorros y aún así conseguir mejoras moderadas en el servicio. Aprovecharon más el mercado spot (aproximadamente el 9% de sus envíos) y lograron una reducción de $0.18/milla en las tarifas.* Su FTA aumentó del 81% en 2022 al 89% en 2023. Utilizaron intermediarios para casi la mitad de sus cargas, y transportistas pequeños y medianos para la otra mitad.

El Oportunista

Tamaño del cargador: Pequeño-Mediano (7%)

Estos cargadores pequeños y medianos lograron los mejores ahorros aprovechando agresivamente el mercado spot y las redes de intermediarios, que utilizaron para tres cuartas partes de sus envíos. Pudieron lograr ahorros de hasta $0.28/milla desde 2022.* A diferencia de otros cargadores, aumentaron su participación en el transporte spot de aproximadamente 28% en 2022 a 43% en 2023, para beneficiarse de la gran brecha entre las tarifas spot y las contratadas. Mientras que todos los demás grupos redujeron la participación de intermediarios en sus redes generales, estos cargadores agresivos aumentaron su participación en un 10%, y redujeron su dependencia de grandes transportistas, que se resistieron a los recortes agresivos de costos. Estos cargadores no fueron tan sensibles al servicio, y tuvieron el FTA más bajo de cualquier grupo con solo 68%, que aún así fue una mejora del 15% respecto al año anterior.

El Firme

Tamaño del cargador: Pequeño-Mediano (29%)

Al igual que el grupo anterior, estos cargadores pequeños y medianos utilizaron intermediarios para tres cuartas partes de sus cargas, y aprovecharon fuertemente el mercado spot (~23% de sus envíos). Sin embargo, optaron por priorizar el servicio sobre el costo, reduciendo ligeramente la participación del mercado spot en sus redes desde 2022. Con la ayuda de intermediarios, estos cargadores lograron un impresionante FTA del 93%, mientras que al mismo tiempo redujeron sus tarifas de carga completa en $0.18/milla desde 2022.*

El Tradicionalista

Tamaño del cargador: Pequeño-Mediano (7%)

Estos cargadores mantuvieron relaciones estrechas con transportistas de nicho y pequeños, que proporcionaban servicios dedicados o garantizaban altos niveles de servicio. Dado que estos transportistas de nicho proporcionaban tres cuartas partes de la capacidad necesaria, estos cargadores no recurrieron a redes de intermediarios. Estos cargadores también apostaron completamente por el transporte contratado, y solo recurrieron al mercado spot para el 4% de sus cargas. Por lo tanto, tuvieron el nivel más alto de aceptación de primera oferta de todos los grupos (~94%), pero vieron la menor cantidad de ahorros en comparación con 2022, de solo $0.10/milla.*

Como era de esperar, los ahorros de costos en 2023 estuvieron altamente correlacionados con el uso del mercado spot y de las redes de intermediarios por parte de los cargadores, y negativamente correlacionados con una mayor dependencia de grandes transportistas estratégicos. Mientras tanto, las mejoras en el nivel de servicio estuvieron altamente correlacionadas con la transición hacia transportistas grandes y estratégicos, y la reducción en la base de transportistas de un cargador para limitarla a unos pocos de alto rendimiento.

Qué esperar en 2024

Todos los grupos de cargadores se beneficiaron ampliamente del mercado débil en 2023, ya sea logrando grandes reducciones de costos, mejorando sus niveles de servicio, o una combinación de ambos. Al entrar en 2024, esperamos que el mercado débil persista al menos durante la primera mitad del año. Sin embargo, las perspectivas son menos ciertas en la segunda mitad, donde una recuperación en la demanda o una contracción de la oferta pueden cambiar la situación.

Cuando esto suceda, los cargadores que opten por priorizar el servicio y las relaciones estratégicas pueden comenzar a cosechar los beneficios de sus inversiones. Por otro lado, aquellos que se beneficiaron de las bajas tarifas spot y negociaron contratos agresivos deberían comenzar a planificar su estrategia para el próximo año:

El Estratega: Las asociaciones estratégicas deberían ofrecer cierta protección en caso de que el mercado se ajuste, especialmente porque estos cargadores no lograron muchos ahorros de costos. Asegura tarifas con contratos a largo plazo.

El Economista + El Firme: Prepárate para un posible cambio en el mercado. Examina tu red e identifica áreas de vulnerabilidad en caso de que el mercado se ajuste. Protégete usando contratos a corto plazo o precios basados en índices.

El Oportunista: Cosechaste las recompensas del mercado débil prolongado, pero ahora es momento de repensar tu estrategia. Mantén un ojo atento a los indicadores tempranos de un cambio en el mercado. Construye relaciones con transportistas o intermediarios para comenzar a priorizar la capacidad sobre el costo.

El Tradicionalista: Hay pocas preocupaciones de deterioro en los niveles de servicio, pero aún podría haber algunos ahorros sin explotar, especialmente si el mercado permanece débil durante un período prolongado.

Independientemente de la estrategia que los cargadores adoptaron en 2023, la tecnología debería ser un componente clave de la planificación para 2024—y más allá. Con un TMS, los cargadores pueden tener una visión siempre activa y de 360 grados de sus operaciones de envío. Es una herramienta que puede identificar oportunidades para ahorrar tiempo y dinero al optimizar procesos, aprovechar análisis en tiempo real para detectar y mitigar posibles interrupciones de servicio, y mucho más. Aprende más sobre cómo un TMS puede ayudarte a enviar más rápido e inteligentemente—sin importar el tamaño de tu negocio o cuánta carga estés moviendo.

Para obtener más información de los analistas de Uber Freight sobre el año que viene, regístrate para asistir a nuestro Webinar de Actualización y Perspectivas del Mercado del Q1 2024.

*Estos números son la conclusión de estudios sobre datos internos de Uber Freight.