Mise à jour du marché du fret : T1 – février 2025

février 12, 2025 / US

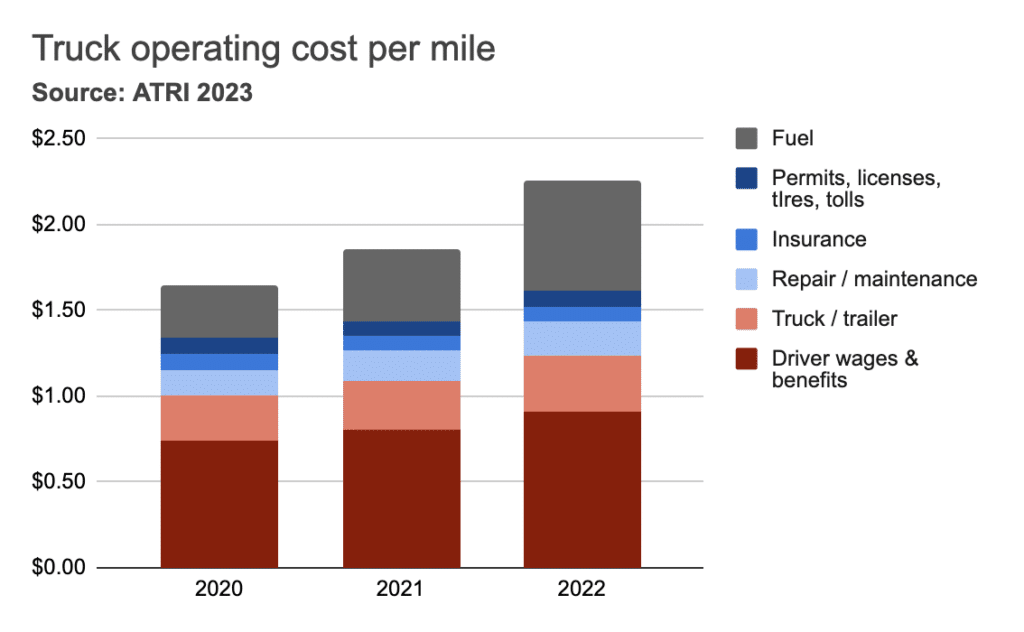

Le coût d’exploitation d’un camion a augmenté de 21 % en 2022, selon l’American Transportation Research Institute (ATRI). Dans un rapport publié en juin, l’ATRI a conclu que les coûts dépassaient pour la première fois les 2,00 $/mi, et ce de manière significative. Ces augmentations sont principalement dues au carburant, aux salaires des conducteurs et à la hausse des coûts d’équipement. Dans le secteur du transport de marchandises, le coût d’exploitation était de 2,15 dollars par kilomètre.

Alors que le coût par mille (CPM) est calculé sur la base de tous les kilomètres parcourus par un transporteur, les transporteurs ne sont généralement rémunérés que pour les kilomètres parcourus en charge. Les kilomètres à vide, également connus sous le nom de « deadhead », augmentent les coûts du transport routier. Par conséquent, si nous voulons comparer les coûts aux taux de fret, nous devons calculer le coût par revenu mile (CPRM).

Selon l’enquête ATRI, 15.4 % des kilomètres parcourus par les flottes n’ont pas généré de revenus, ou ont été parcourus en tête de ligne. Cela implique que le CPRM pour les transporteurs de lots complets était d’environ 2,54 $/mi en 2022. En comparaison, le taux spot moyen pour les fourgonnettes sèches était de 2,49 $/mi au dernier trimestre 2022, soit légèrement inférieur à ce CPRM.¹

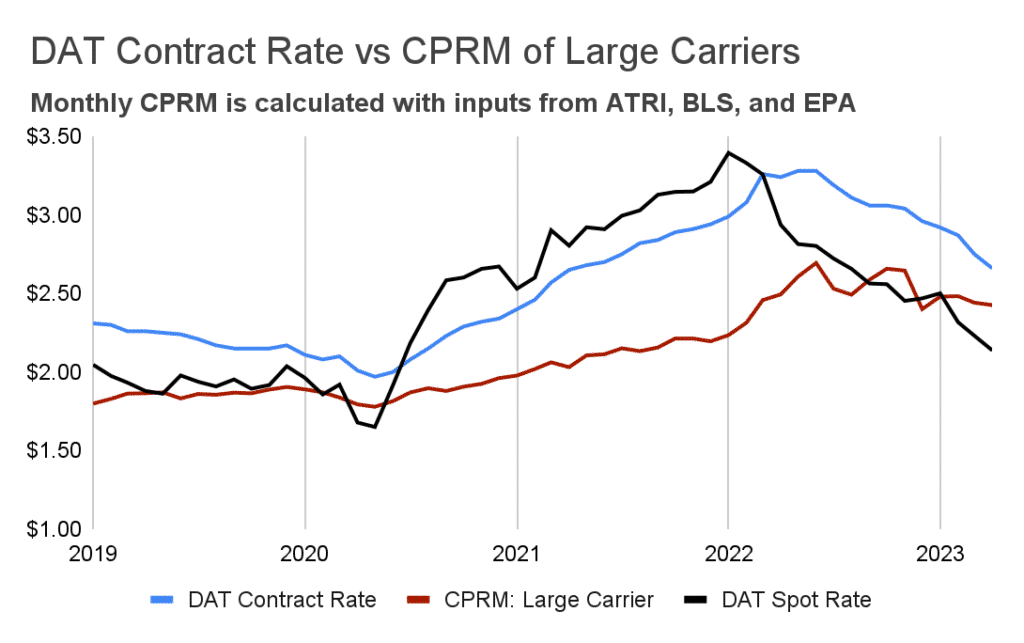

Pour ne rien arranger, les prix au comptant ont continué à baisser au cours du premier semestre 2023, tandis que les coûts d’exploitation sont restés élevés. Par conséquent, l’écart entre les coûts et les recettes des transporteurs s’est encore creusé pour atteindre des niveaux jamais vus, même pendant la récession du fret en 2019.

Pour le démontrer, nous avons complété les résultats de l’ATRI par des données du Bureau of Labor Statistics (BLS) et de l’Environmental Protection Agency (EPA) afin de calculer le CPRM par mois et de le comparer aux taux ponctuels.

Nous avons d’abord examiné les coûts d’exploitation des grands transporteurs, qui sont inférieurs d’environ 3,3 % à ceux des petits transporteurs, selon l’ATRI (2,223 $/mi contre 2,300 $/mi). Les résultats indiquent que les tarifs au comptant étaient inférieurs de 0,29 $/mi au CRPM en avril 2023 (2,14 $/mi contre 2,43 $/mi). Ces grands transporteurs sont encore en mesure de réaliser des marges positives sur le fret contractuel (environ 9 %). Toutefois, ces marges sont beaucoup plus faibles qu’il y a un an (environ 30 %).

Ces résultats peuvent ne pas s’appliquer à tous les transporteurs, car les coûts d’exploitation et les tarifs dépendent de la longueur moyenne des trajets de chaque transporteur. Cependant, ils fournissent des indications directionnelles à un niveau agrégé.

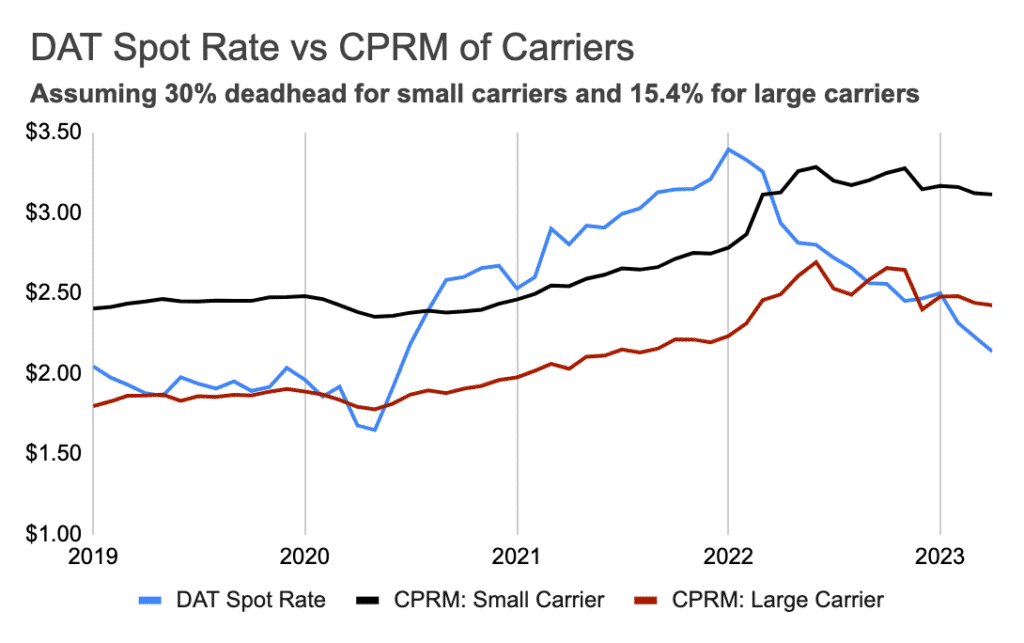

L’environnement actuel est certainement plus difficile pour les petits transporteurs. Premièrement, les coûts d’exploitation de ces transporteurs sont plus élevés. Par exemple, beaucoup n’ont pas accès aux prix de gros du diesel. En outre, leurs coûts d’assurance et d’entretien sont également plus élevés, selon l’ATRI. Plus important encore, ces transporteurs peuvent ne pas avoir l’envergure ou les capacités nécessaires pour optimiser leurs opérations, et donc parcourir davantage de kilomètres à vide. Enfin, ces transporteurs dépendent davantage du marché au comptant, où les taux ont chuté plus fortement au cours des 18 derniers mois.

La figure ci-dessous compare les coûts d’exploitation d’un grand transporteur à ceux d’un petit transporteur dont le réseau comporte 30 % d’espace mort. Selon ces hypothèses, le petit transporteur paie environ 28 % de plus par kilomètre payant qu’un grand transporteur. Le CPRM de ce transporteur serait également supérieur de 46 % aux taux spot actuels (carburant compris).

Sur la base des résultats ci-dessus, on ne peut que conclure que les taux ponctuels actuels ne sont pas viables. Gardez à l’esprit que les coûts ci-dessus n’incluent que le

coûts marginaux de l’exploitation d’un camion

Ils n’incluent donc même pas les coûts des installations, des répartiteurs et de la gestion des transporteurs, qui peuvent tous exacerber les marges déjà négatives des transporteurs.

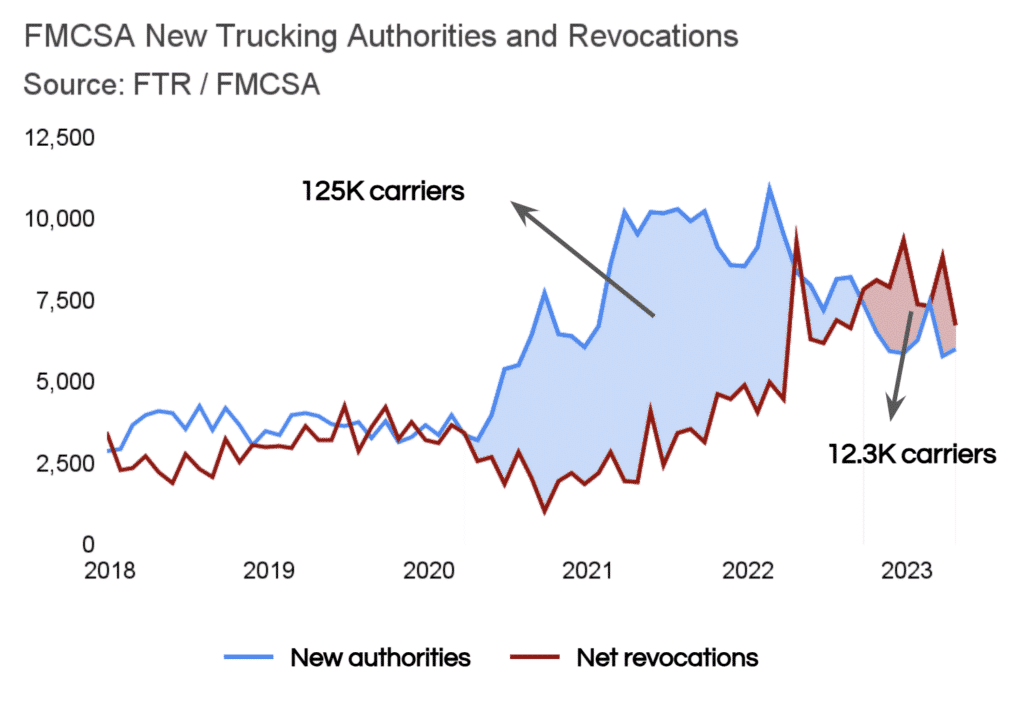

Ces marges négatives indiquent qu’une correction de la capacité devrait être en cours. Les données de la Federal Motor Carrier Safety Administration (FMCSA) font état d’un nombre record de révocations de permis d’exploitation de camions au cours des huit derniers mois. Cela s’est traduit par une réduction de la population nette de transporteurs de 12,3 000 transporteurs. Nous nous attendons à ce que cette tendance se poursuive dans les mois à venir, jusqu’à ce que l’offre revienne à des niveaux compatibles avec la demande actuelle.

Expéditeurs

De nombreux chargeurs cherchent actuellement à profiter de la dépression du marché spot. Cela ne devrait pas poser de problème, tant qu’ils ne s’engagent pas sur des taux insoutenables. Par exemple, les chargeurs doivent veiller à ne pas négocier des tarifs contractuels inférieurs aux coûts d’exploitation des transporteurs, car cela mettrait en péril leurs niveaux de service lorsque le marché se rétablirait.

Transporteurs

Les transporteurs de toutes tailles doivent surveiller leurs coûts d’exploitation et leurs kilomètres à vide. Ils peuvent également réduire ces dépenses grâce à l’optimisation du réseau, et bénéficier des offres groupées et des classements personnalisés d’Uber Freight pour réduire leurs frais de déplacement.

Grâce à la place de marché Uber Freight, les expéditeurs et les transporteurs disposent de la transparence nécessaire pour planifier et exécuter les fluctuations du marché, fixer le prix des chargements de manière dynamique et améliorer en permanence l’efficacité opérationnelle des chaînes d’approvisionnement.

¹ Selon l’analyse des données DAT par l’UF.

² Nous avons estimé la variation d’un mois sur l’autre de chaque élément de coût en utilisant les ajustements pertinents de l’indice des prix à la production (IPP) et de l’indice des prix à la consommation (IPC) des différents produits, les données sur les revenus des conducteurs et les prix de gros et de détail du diesel.