La nueva era de las cadenas de suministro inteligentes ya está aquí y Uber Freight lidera el camino

mayo 21, 2025 / US

Por: Mazen Danaf, Científico Aplicado de Uber Freight

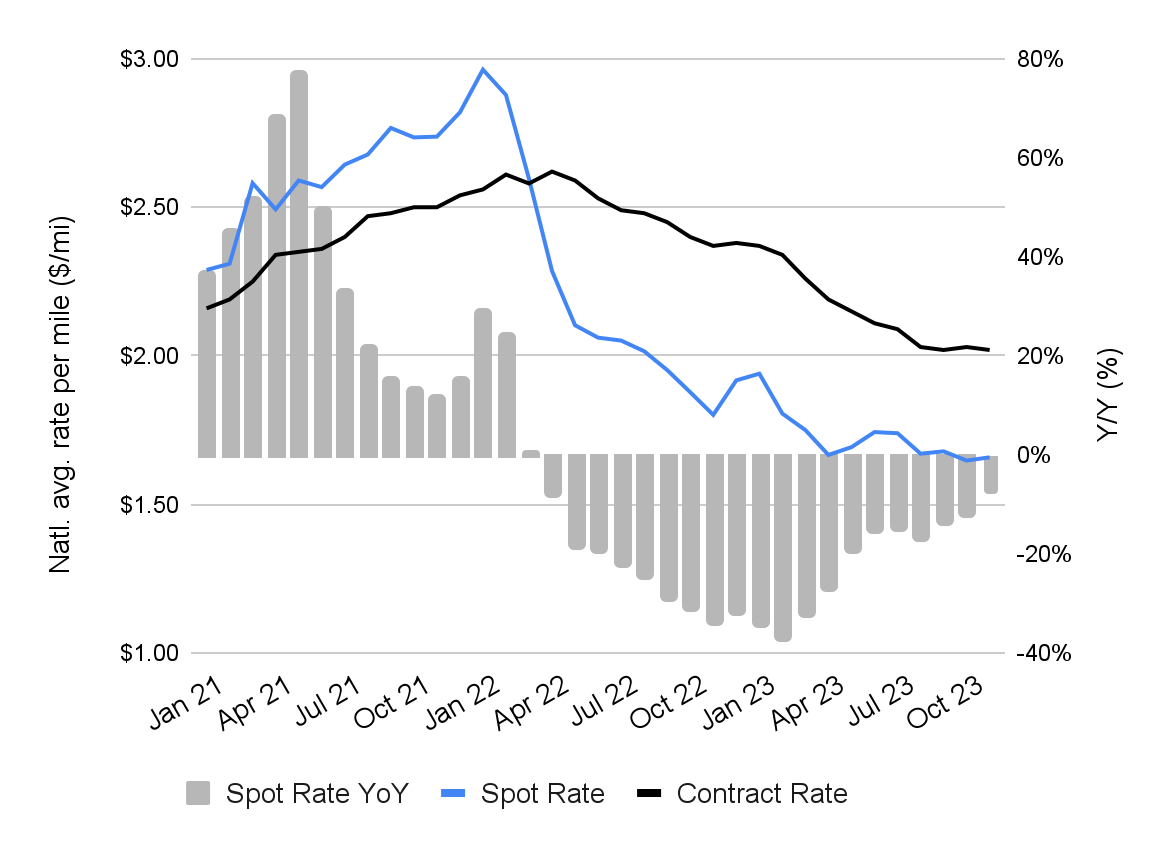

Estamos en los primeros días de 2024 y, de momento, el mercado está flojo, como el año pasado. En 2023, los tipos al contado cayeron aproximadamente un 21% con respecto a sus niveles de 2022, y los tipos contractuales bajaron un 15%. Aunque el estancamiento de la demanda no fue una buena noticia para la mayoría de los transportistas, supuso un respiro muy necesario para los profesionales de la cadena de suministro, junto con el persistente exceso de oferta, que hizo bajar las tarifas y subir los niveles de servicio. Algunos cargadores persiguieron el ahorro de costes, sobre todo en el mercado al contado, mientras que otros optaron por dar prioridad al servicio y a las relaciones con los transportistas para prepararse para el próximo mercado tenso.

Ese mercado ajustado podría llegar en 2024. ¿Qué significa eso para usted? Depende de cómo enfoques el mercado blando de 2023.

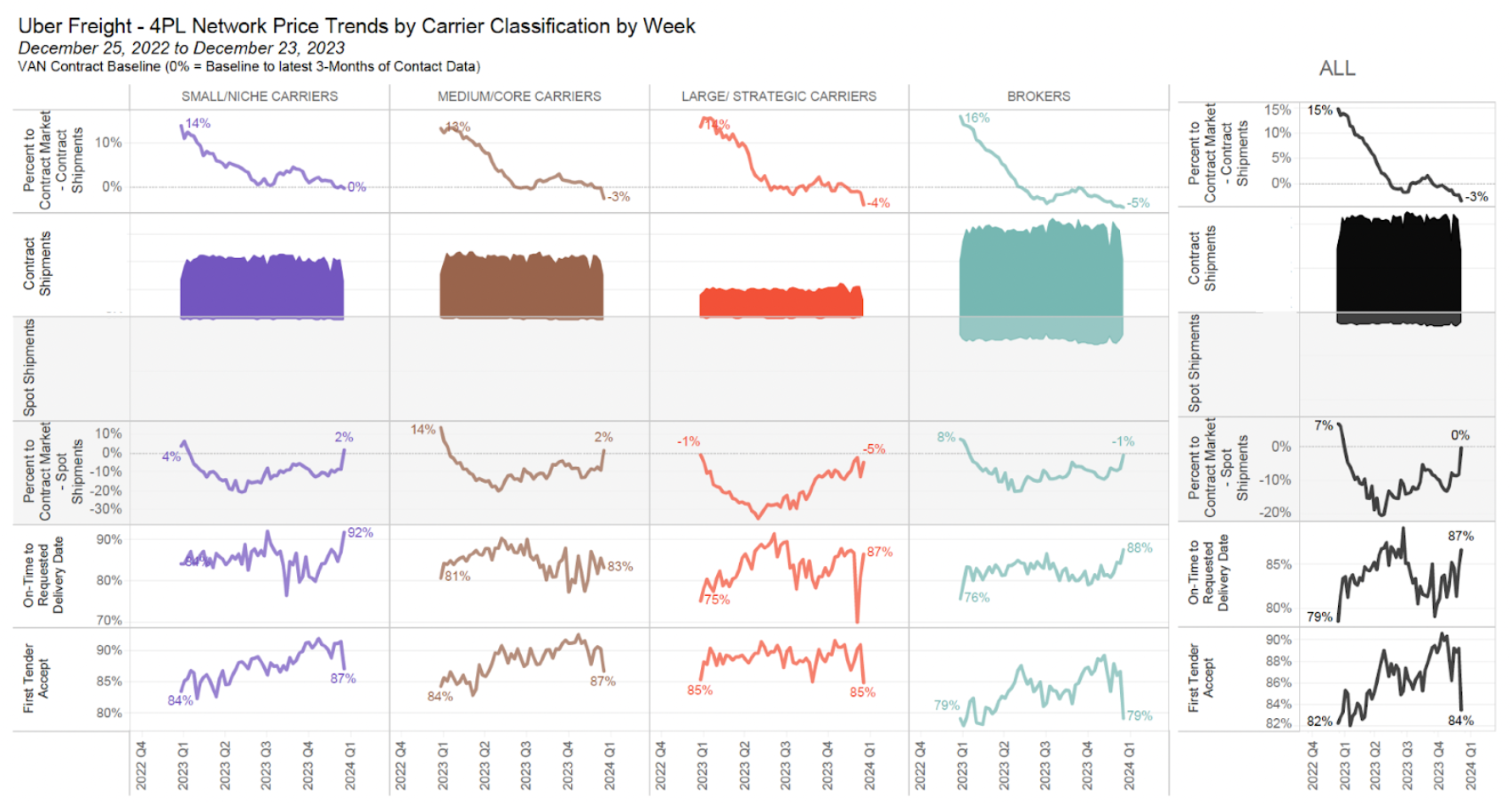

A partir de nuestra amplia base de datos de cargadores de camiones en EE.UU., desarrollamos un modelo basado en datos para clasificar a los cargadores en cinco personas, en función de cómo navegaban por el mercado de carga blanda en términos de costes, guías de ruta y niveles de servicio. A continuación resumimos las principales métricas de rendimiento de cada cargador y analizamos lo que podría significar su estrategia 2023 para el próximo año.

Estos cargadores optaron por dar prioridad a las asociaciones a largo plazo con transportistas grandes y estratégicos. Lo hicieron reduciendo su volumen de intermediación y recortando el número de transportistas para centrarse en los grandes operadores tradicionales y los socios estratégicos, cada uno de los cuales movía una media de mil cargas al año para estos cargadores. En 2023, priorizaron el servicio y recurrieron mínimamente al mercado al contado. Por término medio, los envíos spot-FAM constituyeron sólo un 6% de su volumen. Su tasa media de aceptación de la primera oferta (FTA) aumentó significativamente del 80% en 2022 al 92% en 2023. A pesar de centrarse en el servicio, estos transportistas obtuvieron importantes ahorros de costes, con una media de 14 céntimos por milla en las tarifas de carga por camión*.

Eran más conscientes de los costes que el grupo anterior. Consiguieron mayores ahorros y, aun así, mejoras moderadas en el servicio. Recurrieron más al mercado al contado (alrededor del 9% de sus envíos) y pudieron lograr una reducción de 0,18 $/milla en las tarifas.* Su FTA aumentó del 81% en 2022 al 89% en 2023. Utilizaron intermediarios para casi la mitad de sus cargas, y transportistas pequeños y medianos para la otra mitad.

Estos pequeños y medianos transportistas consiguieron los mejores ahorros recurriendo de forma agresiva al mercado al contado y a las redes de intermediarios, que utilizaron para tres cuartas partes de sus envíos. A diferencia de otros transportistas, aumentaron su cuota de flete al contado de aproximadamente el 28% en 2022 al 43% en 2023, para beneficiarse de la gran diferencia entre las tarifas al contado y las contratadas. Mientras que todos los demás grupos redujeron la cuota de intermediarios en sus redes globales, estos cargadores agresivos aumentaron su cuota en un 10% y redujeron su dependencia de los grandes transportistas, que se opusieron a los agresivos recortes de costes. Estos cargadores no son tan sensibles al servicio y presentan el TLC más bajo de todos los grupos, con sólo un 68%, lo que supone una mejora del 15% respecto al año pasado.

Al igual que el grupo anterior, estos pequeños y medianos transportistas utilizaron intermediarios para tres cuartas partes de sus cargas y recurrieron en gran medida al mercado al contado (~23% de sus envíos). Sin embargo, optaron por priorizar el servicio sobre el coste, reduciendo ligeramente la cuota de spot en sus redes a partir de 2022. Con la ayuda de los intermediarios, estos transportistas consiguieron un impresionante FTA del 93% y, al mismo tiempo, redujeron sus tarifas por camión en 0,18 dólares/milla a partir de 2022*.

Estos cargadores mantenían relaciones íntimas con transportistas especializados y de pequeño tamaño, que prestaban servicios exclusivos o garantizaban altos niveles de servicio. Dado que estos transportistas especializados proporcionaban las tres cuartas partes de la capacidad necesaria, estos cargadores no recurrían a las redes de intermediarios. Estos transportistas también apostaron por la carga contratada y sólo recurrieron al mercado al contado para el 4% de sus cargas. Por lo tanto, tuvieron el mayor nivel de aceptación de la primera oferta de todos los grupos (~94%), pero obtuvieron el menor ahorro en comparación con 2022, con sólo 0,10 $/milla*.

Como era de esperar, el ahorro de costes en 2023 estaba altamente correlacionado con el uso por parte de los cargadores del mercado al contado y de las redes de intermediarios, y negativamente correlacionado con una mayor dependencia de los grandes transportistas estratégicos. Mientras tanto, las mejoras en el nivel de servicio estaban muy correlacionadas con la transición hacia transportistas grandes y estratégicos, y la reducción de la base de transportistas de un cargador para limitarla a unos pocos de alto rendimiento.

Todos los grupos de cargadores se beneficiaron en gran medida de la debilidad del mercado en 2023, ya sea logrando grandes reducciones de costes, mejorando sus niveles de servicio o una combinación de ambos. De cara a 2024, prevemos que la debilidad del mercado persista al menos durante el primer semestre. Sin embargo, las perspectivas son menos seguras en el segundo semestre, en el que una recuperación de la demanda o una contracción de la oferta pueden cambiar las tornas.

Cuando esto ocurre, los transportistas que deciden dar prioridad al servicio y a las relaciones estratégicas pueden empezar a cosechar los beneficios de sus inversiones. Por otra parte, quienes se beneficiaron de los bajos tipos al contado y negociaron contratos agresivos deberían empezar a planificar su estrategia para el año que viene:

Independientemente de la estrategia que adopten los transportistas en 2023, la tecnología debe ser un componente clave de la planificación para 2024 y años posteriores. Con un TMS, los transportistas pueden tener una visión permanente de 360 grados de sus operaciones de transporte. Es una herramienta que puede identificar oportunidades para ahorrar tiempo y dinero agilizando los procesos, aprovechar los análisis en tiempo real para detectar y mitigar posibles interrupciones del servicio, y mucho más.

Más información sobre cómo un TMS puede ayudarle a realizar envíos de forma más rápida e inteligente

-independientemente del tamaño de su empresa o de la cantidad de carga que transporte.

Para obtener más información de los analistas de Uber Freight sobre el próximo año, inscríbase para asistir a nuestro

Webinar de actualización y perspectivas del mercado del 1T 2024.

*Estas cifras son la conclusión de estudios sobre datos internos de Uber Freight.